Lees hier over:

Mag ik de boeterente fiscaal aftrekken?

Hieronder lees je alles over de boeterente aftrekbaar voorbeeld. De boeterente is fiscaal aftrekbaar, de boeterente wordt gezien als een extra hypotheekrente. Je mag de boeterente één keer aftrekken van je belastbaar inkomen in box 1. Mits het wel betrekking heeft op je eigenwoningschuld.

De hoogte van het bedrag wat aftrekbaar is hangt af van je afspraak met de bank, maar dit bedrag kan tot wel 52% zijn van de betaalde boeterente. Onderaan de pagina vind je het boeterente aftrekbaar voorbeeld.

Waarom is boeterente aftrekbaar van mijn aangifte inkomstenbelasting?

De belastingdienst ziet de boeterente als aftrekbaar omdat het wordt gezien als een extra hypotheekrente betaling. En betaalde hypotheekrente is een aftrekpost, dit geldt overigens voor alle hypotheek oversluit kosten, want alle oversluit kosten zijn aftrekbaar.

Wanneer is boeterente niet aftrekbaar?

Boeterente is niet aftrekbaar als de hypotheekrente in box 3 valt. Mocht je je hypotheek oversluiten en je besluit om je boete in je hypotheek mee te financieren, dan is de boeterente ook niet fiscaal aftrekbaar. Je mag dus alleen boeterente van je belasting aftrekken als deze telt als eigenwoningschuld. Onderaan de pagina vind je het boeterente aftrekbaar voorbeeld.

Hoe werkt het fiscale voordeel van de boeterente?

De boeterente die je hebt betaald mag je aftrekken van je belastbaar inkomen in box 1. Dit betekent dat je over een lager bedrag inkomstenbelasting hoeft te betalen. Dat is natuurlijk mooi meegenomen!

Wanneer je de boeterente in één keer hebt betaald dan kan je het bedrag van de boeterente in één keer van je belastingaangifte halen. Vanzelfsprekend geldt dit voor de belastingaangifte van het jaar dat je de boeterente hebt betaald. Op de rente die betaald moet worden bij verhoging van de hypotheek, omdat je bijvoorbeeld de oversluit kosten wil meefinancieren, is geen aftrek mogelijk.

Heb je de boete niet in één keer betaald, door rentemiddeling? Dan mag je jaarlijks de hogere rente aftrekken in de belastingaangifte. Onderaan de pagina vind je het boeterente aftrekbaar voorbeeld.

Wat levert het aftrekken van de boeterente op?

Natuurlijk is dit afhankelijk van de hoogte van de boete en van de hoogte van het bruto jaarinkomen. We kunnen aan de hand van een voorbeeld wel een situatie schetsen zodat je zelf hiervoor een inschatting kan maken. Hieronder vind je de boeterente aftrekbaar voorbeeld.

Voorbeeld aan de hand van de volgende gegevens:

- Je hebt een boeterente betaald van €20.000

- Je hebt in het afgelopen jaar €3.500 aan ‘normale’ hypotheek rente betaald

- Je bruto inkomen dit jaar was €34.000

- Je betaalt 40% inkomstenbelasting

- Er wordt in deze berekening geen rekening gehouden met heffingskortingen

Situatie voor boete aftrekpost

| Belastbaar inkomen | €30.500 (34.000 – 3.500) |

| 40% belasting op inkomen | €12.200 |

Situatie na boete aftrekpost

| Boeterente | €20.000 |

| Belastbaar inkomen voor boete | €30.500 |

| Belastbaar inkomen na boete | €10.500 (30.500 – 20.000) |

| 40% belasting op inkomen | €4.200 |

Verschil te betalen belasting

| Situatie zonder aftrek boete | €12.200 |

| Situatie met aftrek boete | €4.200 |

| Minder belasting te betalen | €8.000 |

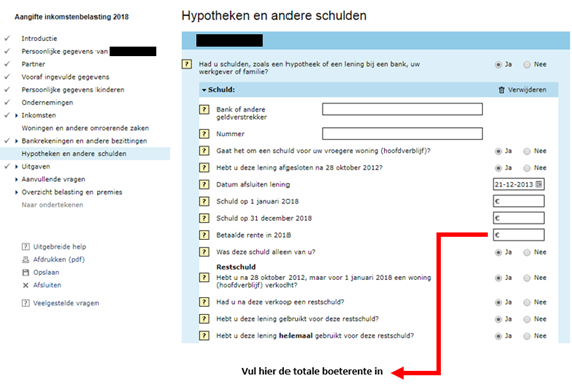

Waar kan ik de boeterente aftrekken bij de belastingaangifte?

In onderstaande afbeelding kan je zien waar je de boeterente in kan vullen zodat hij wordt verrekend met je inkomsten. Je kan in het vak, waar onderstaande pijl bijstaat, het volledige boetebedrag invullen onder “betaalde rente”.

Samengevat

Boeterente aftrekbaar voorbeeld gaat vooral over hoe je je boeterente kan berekenen en hoe je deze aftrekt bij de belastingaangifte. Wanneer je hypotheekrente in box 3 valt is de boeterente niet aftrekbaar. Verder mag je de boeterente aftrekken van je belastbaar inkomen in box 1. De boeterente betalen is vaak voordeliger, dan je hypotheek niet oversluiten. Met deze berekening helpt oversluiten.nl je graag! Neem dus snel contact met ons op, mocht je vragen hebben over de boeterente aftrekbaar voorbeeld.

Heb je vragen over de actuele rente? Die kun je hier altijd terugvinden!